Les professionnels libéraux sont concernés par la CVAE si le montant de leurs recettes excède 152.500 € HT au titre de l’année d’imposition (CGI, art. 1586 ter à 1586 nonies).

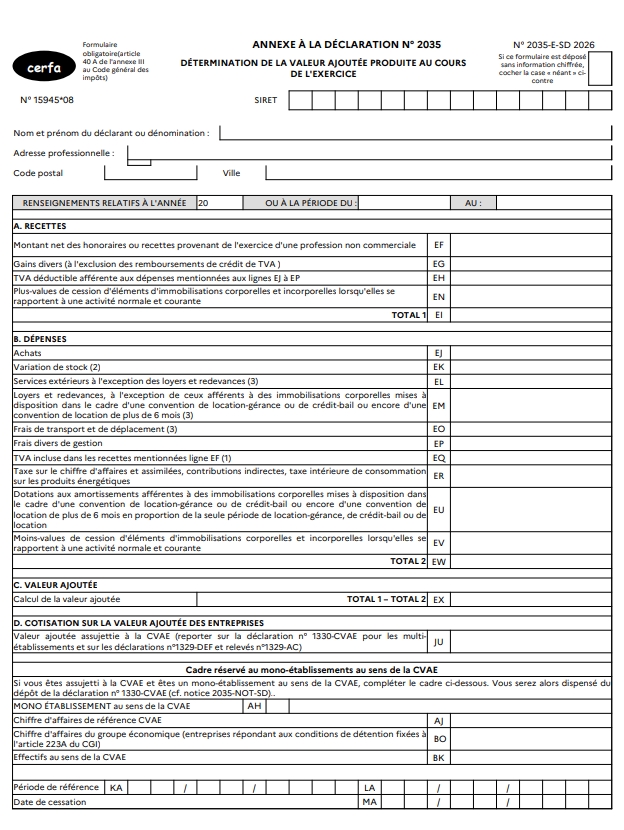

La valeur ajoutée produite pendant l’année est déterminée sur le tableau n° 2035-E inclus dans votre déclaration de résultats n° 2035.

À savoir : Pour plus d’informations sur le calcul de la valeur ajoutée et les éléments à reporter dans les différentes rubriques, consultez notre “Notice 2035” téléchargeable depuis votre espace Adhérent.

La CVAE est un impôt local affecté aux collectivités territoriales. Son produit est collecté par l’État mais est ensuite partagé entre les départements, les communes et les intercommunalités.

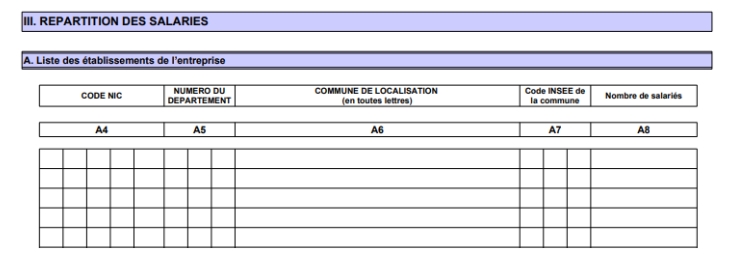

Lorsqu’une entreprise a plusieurs établissements, l’Administration a besoin de connaître la répartition des salariés de l’entreprise entre ses différents établissements pour que sa CVAE puisse ensuite être répartie entre les collectivités territoriales concernées.

C’est le but de la déclaration n° 1330-CVAE dans laquelle vous allez indiquer, pour chacun de vos établissements, le nombre de salariés qu’il contient.

La déclaration 1330-CVAE se fait par voie dématérialisée depuis votre espace Professionnel sur impots.gouv.fr.

Cette année, la date limite pour la déposer est fixée au 20 mai 2026.

Vous pouvez être dispensé du dépôt de la déclaration 1330-CVAE si vous remplissez toutes les conditions suivantes :

Une fois la valeur ajoutée et vos effectifs déclarés à l’Administration, le montant définitif de l’impôt est connu.

Pour obtenir le montant de la CVAE, la valeur ajoutée est multipliée par un taux qui dépend dépend du montant des recettes HT. Si vos recettes sont inférieures à 500 000 €, vous n’avez rien à payer.

Recettes hors taxe | Taux effectif d’imposition 2025 | Taux effectif d’imposition 2026 et 2027 | Taux effectif d’imposition 2028 | Taux effectif d’imposition 2029 |

Moins de 500 000 € | 0 % | 0 % | 0 % | 0 % |

Entre 500 000 € et 3 millions € | 0,063 % x (CA – 500 000 €) / 2,5 millions € | 0,094 % x (CA – 500 000 €) / 2,5 millions € | 0,063 % x (CA – 500 000 €) / 2,5 millions € | 0,031 % x (CA – 500 000 €) / 2,5 millions € |

Entre 3 millions € et 10 millions € | 0,063 % + 0,113 % x (CA – 3 millions €) / 7 millions € | 0,094 % + 0,169 % x (CA – 3 millions €) / 7 millions € | 0,063 % + 0,113 % x (CA – 3 millions €) / 7 millions € | 0,031 % + 0,056 % x (CA – 3 millions €) / 7 millions € |

Entre 10 millions € et 50 millions € | 0,175 % + 0,013 % x (CA – 10 millions €) / 40 millions € | 0,263 % + 0,019 % x (CA – 10 millions €) / 40 millions € | 0,175 % + 0,013 % x (CA – 10 millions €) / 40 millions € | 0,087 % + 0,006 % x (CA – 10 millions €) / 40 millions € |

Plus de 50 millions € | 0,19 % | 0,28 % | 0,19 % | 0,09 % |

Une taxe additionnelle à la CVAE s’ajoute au montant de la CVAE ainsi calculée. Son produit est versé à la CCI France et aux chambres de commerce et d’industrie de région.

Elle est égale à un pourcentage du montant de votre CVAE.

| Année | 2025 | 2026-2027 | 2028 | 2029 |

| Taxe additionnelle à la CVAE | 13,84 % | 9,23 % | 13,84 % | 27,68 % |

Si la CVAE de l’année précédente n’excédait pas 1 500 €, vous n’avez aucun acompte à payer pendant l’année.

Si la CVAE de l’année précédente excédait 1 500 €, vous devez payer 2 acomptes :

Lorsque la valeur ajoutée de l’année est connue, l’entreprise doit déposer par voie électronique depuis son espace Professionnel une déclaration de liquidation définitive de CVAE (Formulaire n° 1329-DEF) au plus tard le 2e jour ouvré suivant le 1er mai N+1, soit le 5 mai 2026 pour la CVAE 2025.

Cette déclaration vous permet de calculer la CVAE due.

Lire aussi…

Une question, une remarque ? Un spécialiste ARAPL vous répond.

Vous n’êtes pas encore adhérent(e), merci de renseigner le formulaire ci dessous :

« Libéral

mais

jamais

seul »

ACTUALITÉS

NOUS CONNAÎTRE

| Cookie | Durée | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |

Merci d’avoir déposer un message.

Il a bien été envoyé à votre ARAPL.

Un conseiller vous répondra au plus vite.