Biens ou services partiellement utilisés pour la réalisation d’opérations imposables

Quelques définitions :

- les assujettis partiels sont les personnes assujetties à la TVA réalisant à la fois des opérations imposables (opérations placées dans le champ d’application de la TVA) et des opérations non imposables.

Exemple : un conseil qui exerce sa profession à titre libéral tout en étant salarié d’une entreprise.

- les redevables partiels sont les personnes assujetties à la TVA réalisant exclusivement des opérations imposables mais qui n’ouvrent pas toutes droit à déduction.

Exemple : un avocat également formateur en formation professionnelle continue, soumis à la TVA pour son activité d’avocat et exonéré de TVA pour son activité de formateur FPC s’il dispose d’une attestation de la DIRECCTE.

- les assujettis partiels redevables partiels sont les personnes assujetties à la TVA réalisant à la fois des opérations non imposables, des opérations imposables n’ouvrant pas droit à déduction et des opérations imposables ouvrant droit à déduction.

Pour tous ces professionnels, la déduction de la TVA afférente aux dépenses qu’ils ont engagées dans le cadre de leur activité va dépendre du coefficient de déduction.

Le coefficient de déduction

Le coefficient de déduction est lié au bien ou au service acquis et peut donc varier d’un bien ou d’un service à l’autre.

Il est égal au produit des coefficients d’assujettissement, de taxation et d’admission (CGI, ann. II art. 206 ; BOFiP-TVA-DED-20-10-40-12/09/2012).

Coeff. de déduction = Coeff. d’assujettissement x Coeff. de taxation x Coeff. d’admission

TVA déductible = TVA facturée x Coeff. de déduction

Les coefficients d’assujettissement et de taxation sont calculés de manière provisoire puis recalculés à la fin de chaque année de manière définitive.

Le coefficient d’assujettissement

C’est le coefficient qui détermine la proportion d’utilisation du bien ou du service pour les opérations du professionnel situées dans le champ d’application de la TVA (professionnels assujettis partiels).

Ce coefficient doit donc être déterminé dès l’acquisition ou l’utilisation du bien ou du service.

C’est celui qui est principalement utilisé pour les biens et les services mixtes.

Exemple : l’avocat également formateur règle un loyer pour un immeuble qu’il utilise à la fois pour l’activité professionnelle et pour l’habitation : sur les 230 m2 loués, il utilise à titre professionnel 100 m2. Le coefficient d’assujettissement pour ce local est de 0,43 (100 / 230)

Si la proportion évolue au cours de l’année, le coefficient d’assujettissement devra être corrigé en tenant compte de cette évolution au prorata temporis.

Le coefficient de taxation

C’est le coefficient qui détermine la proportion d’utilisation du bien ou du service pour des opérations ouvrant droit ou non à déduction (professionnels redevables partiels).

- Il sera de 1 si le bien ou le service est utilisé, en tout ou partie, à des opérations imposables et que ces dernières ouvrent toutes droit à déduction.

Exemple : l’avocat également formateur qui fait l’acquisition d’une robe d’avocat

- Il sera de 0 si le bien ou le service n’est aucunement utilisé à des opérations imposables ou non imposables ouvrant droit à déduction.

Exemple : l’avocat également formateur (disposant de son attestation de la DIRECCTE) qui règle la location d’une salle pour sa journée de formation.

- Il pourra être déterminé de manière forfaitaire lorsqu’il s’agit d’un bien ou d’un service utilisé de façon mixte, c’est-à-dire dès l’instant où ce bien ou ce service est utilisé concurremment pour la réalisation d’opérations imposables ouvrant droit à déduction et pour la réalisation d’opérations imposables n’ouvrant pas droit à déduction.

Ce coefficient est défini comme le rapport suivant (BOI-TVA-DED-20-10-20 § 50 et suivants) :

Montant annuel du chiffre d’affaires HT afférent aux opérations ouvrant droit à déduction, y compris les subventions directement liées au prix de ces opérations

________________________________________________________________________

Montant total annuel du chiffre d’affaires HT afférent à l’ensemble des opérations imposables (ouvrant droit ou non à déduction), y compris les subventions directement liées au prix de ces opérations

Exemple : l’avocat également formateur (disposant de son attestation de la DIRECCTE) qui règle la facture d’honoraires de son expert-comptable pour le suivi de ses 2 activités. Son chiffre d’affaires réalisé en N-1 pour son activité d’avocat était de 100. Son chiffre d’affaires réalisé en N-1 pour son activité de formateur était de 35. Le coefficient forfaitaire sera de 0,74 pour cette charge (100 / (100+35)).

Le coefficient de taxation forfaitaire sera calculé une première fois en début d’année en fonction du chiffre d’affaires de l’année précédente puis une 2nde fois de manière définitive lorsque le chiffre d’affaires de l’exercice sera connu.

Le coefficient d’admission

C’est le coefficient qui dépend de la réglementation en vigueur et qui permet au professionnel de déduire, totalement ou partiellement, la TVA sur certaines de ses dépenses.

Exemples : Le coefficient d’admission pour un véhicule de tourisme est de 0 puisque la TVA n’est pas récupérable sur l’achat de ce type de véhicule (sauf pour les auto-écoles). Il est de 0,80 pour l’essence sans plomb en 2021 puisque la TVA sur l'essence est récupérable pour 80% de son montant.

Ainsi, lorsque le coefficient d’admission est égal à 0 (pour les véhicules de tourisme par exemple), le droit à déduction étant par définition nul, il n’est pas nécessaire de déterminer les coefficients d’assujettissement et de taxation.

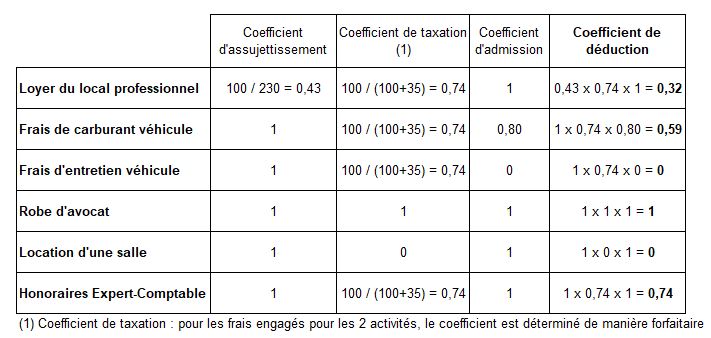

Exemple de calcul de coefficient de déduction

Monsieur Dupont exerce une activité d’avocat soumise à TVA ouvrant droit à déduction et une activité de formation, pour laquelle il possède l’attestation de la DIRECCTE l’exonérant de TVA pour cette activité et donc n’ouvrant pas droit à déduction.

- Chiffre d’affaires réalisé pour son activité d’avocat : 100

- Chiffre d’affaires réalisé pour son activité de formateur : 35

Il règle un loyer pour l’immeuble qu’il utilise à la fois pour l’activité professionnelle et pour l’habitation : sur les 230 m2 loués, il utilise à titre professionnel 100 m2.

Il utilise une véhicule de tourisme réservée à son activité professionnelle et pour laquelle il a des frais de carburant (Essence sans plomb) et des frais d’entretien.

Il a réglé également l’achat d’une robe d’avocat, et pour son activité de formateur a payé la location d’une salle.

Enfin, il s’est acquitté de la facture d’honoraires de son expert-comptable.

Pour chaque charge, le tableau ci-dessous reprend les différents coefficients applicables et le coefficient de déduction calculé :

Conseil ARAPL

Certains professionnels libéraux exercent à la fois une activité principale exonérée de TVA et une activité accessoire assujettie à TVA (Exemple du chirurgien-dentiste qui encaisse des redevances de collaboration).

Dans ce genre de situation, il peut être judicieux de faire le point sur les dépenses qui peuvent être affectées à l’activité assujettie à TVA pour récupérer la TVA déductible sur lesdites dépenses et ainsi réduire le montant de la TVA due.