En France, les petites entreprises peuvent bénéficier de la franchise en base qui consiste à exonérer de TVA leurs ventes de biens ou de services réalisées sur le territoire français (CGI, art. 293 B).

Pour cela, le montant de leur chiffre d’affaires ou de leurs recettes ne doit pas dépasser :

Les avocats et les artistes-auteurs bénéficient de seuils particuliers :

Lorsque la franchise en base s’applique, l’entreprise ne peut pas déduire la TVA sur ses dépenses de fonctionnement.

Pour en savoir plus sur le fonctionnement de la franchise, voir nos articles“Nouvelles règles de la franchise en base de TVA” et “La franchise en base de TVA des avocats”.

Lorsqu’une entreprise bénéficie de la franchise en base de TVA, l’exonération ne vaut que pour ses opérations françaises. Autrement dit, elle reste redevable de la TVA dans les autres pays de l’Union européenne si l’opération y est taxable. Elle ne peut pas bénéficier de la franchise en base prévue par les autres Etats.

Exemple : Un architecte français s’occupe de la construction d’une maison pour un particulier en Italie. Cette prestation est taxable en Italie. L’architecte doit s’immatriculer à la TVA et facturer sa prestation avec de la TVA italienne (sans pouvoir bénéficier de la franchise de TVA italienne puisqu’il n’est pas établi dans ce pays).

Pour remédier à cette situation et dans un but de simplification pour les petites entreprises, une nouvelle franchise européenne a été mise en place à compter du 1er janvier 2025.

Ce mécanisme permet aux PME européennes non établies sur le territoire d’un État membre de bénéficier des mêmes règles en matière de franchise en base de TVA que les entreprises qui y sont établies lorsqu’elles remplissent certaines conditions.

Si vous souhaitez bénéficier de la franchise en base européenne au sein d’un autre État membre de l’Union, vous devez remplir les conditions suivantes :

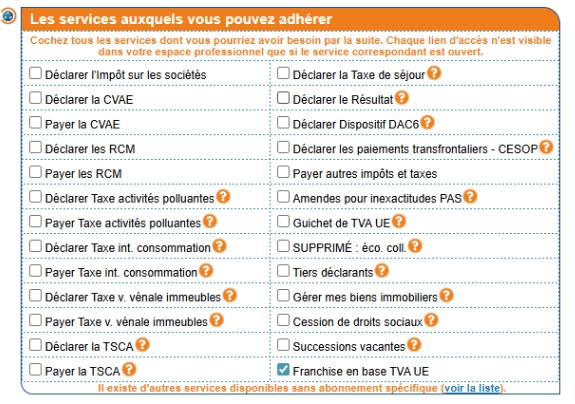

Depuis votre espace Professionnel sur le site www.impots.gouv.fr, vous allez adhérer au service en ligne “Franchise en base TVA UE”.

Pour cela, rendez-vous dans la rubrique “Gérer” puis Services en ligne > Adhérer aux services en ligne > Renseignez votre numéro SIREN (9 chiffres). Enfin, sélectionnez “Franchise en base TVA UE” dans la liste des services proposés :

Pour en savoir plus sur la procédure d’adhésion à la franchise européenne,

voir le Focus de la DGFIP.

Vous devez ensuite vous connecter sur le site “Démarches-simplifiées“ sur lequel vous pourrez accéder au formulaire “Remplir une demande d’exemption de TVA dans un ou plusieurs États membres de l’Union Européenne” afin de finaliser votre demande d’exemption.

Si, par exemple, vous souhaitez bénéficier de la franchise en base en Italie, c’est l’Administration fiscale italienne qui examinera votre demande. Si toutes les conditions sont remplies, elle vous attribuera un numéro d’exemption pour réaliser vos futures opérations et démarches administratives en Italie.

Pour en savoir plus sur la finalisation de la demande d’exemption,

voir le Focus de la DGIP.

Le bénéfice de la franchise en base européenne s’accompagne d’une obligation déclarative trimestrielle pour suivre vos opérations à l’étranger.

Vous devez déclarer votre chiffre d’affaires trimestriel sur le formulaire “Rapport trimestriel” disponible sur votre espace professionnel.

Lire aussi…

Une question, une remarque ? Un spécialiste ARAPL vous répond.

Vous n’êtes pas encore adhérent(e), merci de renseigner le formulaire ci dessous :

« Libéral

mais

jamais

seul »

ACTUALITÉS

NOUS CONNAÎTRE

| Cookie | Durée | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |

Merci d’avoir déposer un message.

Il a bien été envoyé à votre ARAPL.

Un conseiller vous répondra au plus vite.